Startende zelfstandige? Zo kies je je zakelijke bankrekening!

Lees in 6 minuten

De bankrekening van een zelfstandige: daar begint en eindigt alles mee. Voor eenmanszaken is het openen van een zakelijke bankrekening geen verplichting, maar we raden het wel enorm aan. Zo start je met een voorsprong. In dit artikel vergelijken we de verschillende professionele bankrekeningen, zodat jij precies weet welke bij jou past!

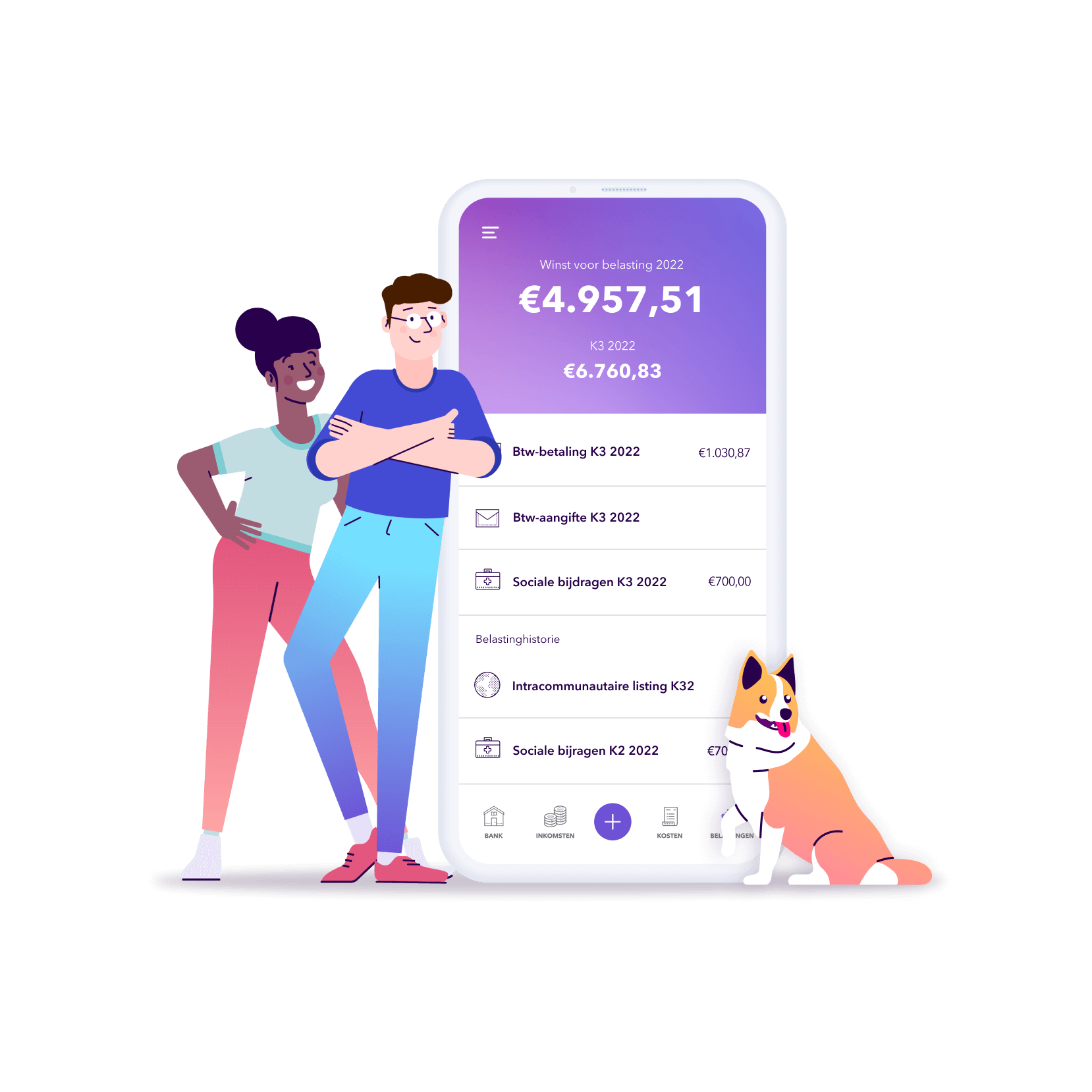

💡Wist je dat je in Accountable je bankrekening kunt verbinden, om zo je inkomsten en uitgaven te linken met facturen en bonnetjes? Alle niet-gerechtvaardigde betalingen worden bij de opening van de app getoond: je weet dan meteen waarmee je moet beginnen om orde op zaken te stellen in je boekhouding.

⭐️ Belangrijker nog, je krijgt in real-time een overzicht van al je (toekomstige) inkomsten en uitgaven, rekening houdend met je sociale bijdragen, de btw en de belastingen. Zo weet je op elk moment hoeveel geld op je bankrekening nu ook daadwerkelijk van jou is. Probeer Accountable nu 14 dagen gratis!

- Zakelijke bankrekening voor eenmanszaken

- Zakelijke bankrekening voor vennootschappen

- Overzicht Belgische banken

- Neo-banken

Is een zakelijke bankrekening verplicht?

Je bent zelfstandige in een eenmanszaak

Voor zelfstandigen in een eenmanszaak (natuurlijke personen) is het openen van een professionele bankrekening niet verplicht, maar wel sterk aangeraden.

- Controleer op elk moment de financiële gezondheid van je onderneming

Als je alles met betrekking tot je zelfstandige activiteit met dezelfde rekening betaalt en op dezelfde rekening betaald wordt, behoud je een duidelijk overzicht. Je weet dan precies hoeveel je vandaag kunt uitgeven, rekening houdend met alle verschillende belastingen die je moet betalen. Je wint er dus iets heel belangrijks mee: gemoedsrust.

- Behoud het overzicht

In het geval van een belastingcontrole worden je professionele inkomsten en uitgaven gecontroleerd. Als je professionele en persoonlijke inkomsten en uitgaven mengt, is de belastingcontroleur verplicht je persoonlijke uitgaven te controleren.

Je kunt deze rekening openen onder jouw naam en bij een bank naar keuze. Indien gewenst, kun je kiezen voor een zichtrekening met minimale diensten en kosten. Voor bijvoorbeeld zelfstandigen in bijberoep volstaat vaak een zichtrekening met een bankkaart en de mogelijkheid om online opdrachten uit te voeren. Zo druk je ook ineens de kosten.

Ondanks dat je je privé- en zakelijke bankrekening best zoveel mogelijk gescheiden houdt, mag je als zelfstandige in een eenmanszaak wel onbeperkt overschrijven tussen beiden. Jij bent de eigenaar van het geld op je zakelijke rekening en je moet geen verantwoording afleggen als je jezelf geld overschrijft naar je eigen rekening.

Let wel op dat je transacties van je privé naar je zakelijke rekening niet inboekt als professionele inkomsten – want je wil er natuurlijk geen belastingen op betalen. Onze app geeft je de mogelijkheid om dit soort transacties te classificeren als een privé-transactie of kapitaalverschuiving.

Je bent zelfstandige in een vennootschap

Voor zelfstandigen in een vennootschap (bv, CommV, nv, cv, vof) is een aparte zakelijke rekening niet enkel interessant, maar ook verplicht.

Als bedrijfsleider in een vennootschap heb je dus geen keuze, je moet een professionele rekening openen op naam van je vennootschap. Deze bankrekeningnummer staat vermeld op al je facturen en is opgenomen in het KBO-register.

Je kiest dus deze rekening – in naam van je vennootschap – uit de verschillende professionele aanbiedingen bij de banken. Deze omvatten vaak verschillende interessante eigenschappen voor rechtspersonen, zoals een beroepskrediet, bijvoorbeeld. Over het algemeen hebben de banken een basisaanbieding waaraan je verschillende opties kunt toevoegen, zoals betaalautomaten of een tankkaart, afgesteld op je behoeften en je budget.

Welke is de beste bank voor een zakelijke rekening?

Het vinden van de beste bank voor het openen van een zakelijke rekening hoeft geen complexe taak te zijn. Ga op zoek naar de bankrekening die het beste past bij je professionele activiteit en daar het beste aan tegemoetkomt. Zo heb je als zelfstandige in beroep waarschijnlijk minder diensten nodig dan een bedrijfsleider in een besloten vennootschap.

Hier volgen enkele interessante criteria waarmee je rekening kan houden tijdens je zoektocht naar de beste zakelijke rekening voor jouw bedrijf:

Online diensten

Wie heeft er nog zin om zijn dag te onderbreken en bij de bank in de rij te gaan staan? Weinigen onder jullie, en zelfs nog minder als je een ondernemingsproject aan het klaarstomen bent en elke minuut telt. Voor het merendeel van de banken moet je je helaas wel verplaatsen.

Via deze banken open je snel en eenvoudig je zakelijke bankrekening vanuit je zetel.

- ING: open eenvoudig je bankrekening als natuurlijke persoon online bij ING via een online formulier. Vervolgens valideer je je gegevens per e-mail of brief en ontvang je de bankkaart en kaartlezer per post. Je kan ook een vennootschapsrekening openen via Business Bank of Telelink Online.

Kosten: vanaf € 72,00/jaar – krijg het eerste jaar gratis als startende zelfstandige - KBC: open in slechts enkele klikken online je zakelijke rekening bij KBC. Je bankkaart en kaartlezer ontvang je op een later tijdstip via de post.

Kosten: vanaf € 39,00/jaar. - Hello Bank: vraag je zakelijke rekening online aan in slechts 5 minuten.

Kosten: gratis online zichtrekening en debetkaart voor natuurlijke personen. - Bnp Paribas Fortis: ook bij deze bank open je makkelijk en snel online je zakelijke rekening.

Kosten: gratis voor natuurlijke personen (zie Hello Bank) en vanaf € 24,00/jaar voor rechtspersonen (vennootschappen). - Belfius: als je al klant bent bij Belfius, kun je eenvoudig een online een zakelijke rekening openen via de app of website. Nog geen klant? Dan moet je wel langsgaan.

Kosten: vanaf € 30,00/jaar.

Weinig tot geen bankkosten

Voor zelfstandigen met een eenmanszaak (natuurlijke personen) vallen de kosten voor het openen van je zakelijke rekening best wel mee. Vaak is het zelfs gratis, zoals bij Hello Bank. Of wanneer je al klant bent bij een bank, kun je vaak voordelig een zakelijke rekening openen.

Een professionele bankrekening voor rechtspersonen (vennootschappen), daarentegen, is vaak niet gratis. Vergelijk het aanbod en de inbegrepen diensten bij de verschillende banken en bepaal wat je precies nodig hebt. Hoe meer diensten, hoe meer je betaalt voor je zakelijke rekening.

In de vorige alinea hebben we je per bank alvast een richtprijs gegeven.

💡Accountable tip: Bankkosten zoals registratie-, administratiekosten zijn 100% fiscaal aftrekbaar. Dit wil zeggen dat je de kost mag aftrekken van je inkomsten om zo je netto-belastbaar inkomen te verlagen. Verbind je bankaccount met onze app en wij herinneren je eraan om bankkosten in te boeken als beroepskost.

Hulp bij je opstart als zelfstandige

Open je je bankrekening liever niet online vanuit je zetel, maar ga je graag eens kennismaken? Of wil je meer informatie over het product? Bij de meeste banken kun je terecht voor een informatief of adviesgesprek.

Sommige banken bieden ook ondersteuning aan bij je opstart als zelfstandige. Zo werken ze vaak samen met een sociaal verzekeringsfonds en vragen ze voor jou je ondernemingsnummer aan. Verder geniet je als startende zelfstandigen ook vaak van een heel aantal voordelen, zoals bijvoorbeeld één jaar gratis een zakelijke rekening.

Startende zelfstandige? Check zeker deze starterpacks:

Overweeg een neo-bank

N26, Revolut, Qonto, Bunq en hun collega’s: neo-banken hebben de laatste jaren aan populariteit gewonnen in Europa en bieden uitsluitend een 100% mobiele bankervaring aan. Hun apps zijn dus gebruiksvriendelijk en de tarieven zijn aantrekkelijk. In de praktijk in België, echter, voel je als zelfstandige vandaag nog snel de beperkingen ervan.

- Bij de meeste neo-banken, zoals N26 en Revolut, kan je niet in het rood gaan.

- Je kan geen gestructureerde mededelingen gebruiken: als je je sociale bijdragen of je belastingen wil betalen, moet je een overschrijving making naar een traditionele rekening en van hieruit een overschrijving met een gestructureerde mededeling naar de belastingdienst of het sociaal verzekeringsfonds maken.

- Je IBAN is een buitenlandse IBAN. Met de Finse bank Holvi, bijvoorbeeld, zal je IBAN… jawel, Fins zijn. Eén van onze gebruikers heeft ons meegedeeld dat haar buitenlandse IBN geweigerd werd door een ondernemingsloket.

Voorbeelden van neo-banken

Met 4 miljoen gebruikers in Europa en een fondsenwerving van 50 miljoen euro speelt deze neo-bank mee met de groten.

- Deze bank is er één voor de grote vissen: een gebruiker met een vennootschap heeft ons toevertrouwd dat hij aan zijn boekhouder een brief heeft moeten vragen die stelde dat hij een zakencijfer van minder dan één miljoen euro had om zijn rekening te kunnen sluiten en een terugbetaling te kunnen bekomen van de beheerskosten van de resterende maanden van het jaar.

Deze Duitse neo-bank belooft je binnen de 8 minuten een rekening. Maar hij geeft op zijn website ook toe dat

- Je via Transferwise moet passeren om een overschrijving naar het buitenland te maken. Bij N26 kan je zelf geen overschrijvingen naar het buitenland maken.

- Betalingen B2B niet mogelijk zijn.

Deze Finse bank is een echte veteraan: hij werd in 2011 opgericht en je kan hem op je computer en je smartphone gebruiken. Zijn grote voordeel:

- Holvi biedt een professionele rekening, met MasterCard inbegrepen, gratis aan.

Tot hier de voor- en nadelen van de neo-banken. Dit gezegd zijnde, de wereld verandert snel, heel erg snel, en de neo-banken zullen zeker nog veel evoluties ondergaan.

Wil je weten wat wij met je bankgegevens doen? Goede vraag! Het antwoord vind je hier.

Lees ook:

Een aparte bankrekening openen voor je zaak: zinvol of niet?

Mag je professionele uitgaven betalen met je (privé)kredietkaart?

Hoe verbind je je bankrekening met Accountable?

Heb je gevonden wat je zocht?

Fijn om te horen!

Blijf op de hoogte! Laat je e-mailadres achter om op de hoogte te blijven van updates en onze nieuwste tips voor zelfstandigen zoals jij.

Het spijt ons dat te horen.

Kun je ons vertellen waarom dit artikel niet nuttig voor je was?

Bedankt voor je reactie. 💜

We waarderen je feedback en zullen het gebruiken om onze inhoud te optimaliseren.

Dit lezen andere zelfstandigen

Als Content Manager bij Accountable weet Valesca haar lezers te informeren op een prikkelende en makkelijk begrijpbare manier. Dankzij haar ervaring als freelance content- en copywriter kent Valesca de struikelblokken van de belastingaangifte voor zelfstandige ondernemers. Het is dan ook haar missie om samen met Accountable een oplossing te bieden voor jouw belastingen-stress.