Welke verzekeringen zijn interessant voor zelfstandigen?

Lees in 3 minuten

Een eigen zaak: héérlijk om je eigen ding te kunnen doen. Toch zijn er ook risico’s verbonden aan het zelfstandigenbestaan. Overleeft je zaak het wel als je lang ziek bent? Hoe vermijd je dat je een mager pensioen krijgt? En wat als je een kindje verwacht? Met een paar slimme voorzorgen of verzekeringen bezorg je jezelf meer zekerheid en gemoedsrust. Een overzicht van de interessantste opties.

Of ontdek er alles over in slechts 3 minuten met onderstaande video 👇

Daarom betaal je sociale bijdragen

Als zelfstandige in hoofd- of bijberoep betaal je steevast sociale bijdragen, tenzij je een vrijstelling kreeg. Die bijdragen zijn er om je een (financieel) duwtje in de rug te geven op verschillende momenten in je leven. Je bouwt er dus je sociale rechten mee op. Dankzij je bijdrage krijg je steun van de sociale zekerheid, bijvoorbeeld:

- als je moeder of vader wordt (geboortepremie, zwangerschapsuitkering, bevallingsverlof, dienstencheques, …)

- bij ziekte (uitkering, vrijstelling sociale bijdragen, …)

- bij mantelzorg (uitkering)

- als je failliet gaat of noodgedwongen de deuren moet sluiten (uitkeringen overbruggingsrecht)

- …

Hoe bereken je je sociale bijdragen en waar moet je rekening mee houden als je starter bent? Je leest het in dit artikel:

Sociale bijdragen voor zelfstandigen uitgelegd

Mama of papa worden als zelfstandige

Over je rechten als zelfstandige ouder doen er heel wat mythes de ronde. De overheid deed al veel inspanningen om je rechten als (adoptie)ouder gelijk te trekken met die van werknemers. Wat je voordelen zijn en op welke extra’s je als ondernemer mag rekenen, lees je hier:

Ouderschap voor zelfstandigen: je rechten en voordelen

Je pensioen als zelfstandige

Het moet gezegd: braaf je sociale bijdragen betalen zorgt er niet voor dat je kunt gaan rentenieren als je met pensioen gaat. Gelukkig zijn er fiscaal interessante formules zoals een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) om je spaarpotje te spekken.

Bekijk welke pensioenspaaropties nog geschikt zijn voor jou als zelfstandige, of probeer onze gratis simulator om te bekijken hoe je pensioen er zal uitzien.

Jezelf beschermen tegen inkomensverlies

Omdat je sociale bijdragen betaalt, krijg je als zelfstandige ook een uitkering van het ziekenfonds. Tenminste, als je een doktersbriefje van meer dan 8 dagen hebt. Die ziekte-uitkering is niet altijd genoeg, zeker niet als de kosten voor je zaak blijven doorlopen. Met een verzekering gewaarborgd inkomen krijg je in zulke situaties een extra uitkering zodat je het hoofd gemakkelijk boven water kunt houden.

De inkomensverzekering is niet verplicht, maar kan je wel meer gemoedsrust geven. Bovendien mag je de premies die je betaalt integraal van je belastbaar inkomen aftrekken.

Lees meer over de verzekering gewaarborgd inkomen

Wat als je schade veroorzaakt?

Het meubilair van je klant dat beschadigd raakt doordat je een emmer verf laat vallen. Een bezoeker van je broodjeszaak die ziek wordt door jouw smos met krabsla te eten. Een ongeluk zit in een klein hoekje, en als ondernemer heb je in zulke gevallen niets aan je familiale aansprakelijkheidsverzekering. Een burgerlijke aansprakelijkheidsverzekering (BA) helpt je in zulke gevallen wel uit de nood.

In sommige gevallen is een BA-verzekering trouwens verplicht, bijvoorbeeld:

- BA auto voor je bedrijfsvoertuigen

- BA ‘brand en ontploffing’ voor sommige zaken en locaties die toegankelijk zijn voor publiek

Lees meer over de burgerlijke aansprakelijkheidsverzekering en check welke vaak voorkomende BA’s van toepassing kunnen zijn op jouw zaak.

Welke verzekeringen zijn nog geschikt voor mij als zelfstandige?

Afhankelijk van je beroepsactiviteit en je persoonlijke situatie zijn andere (professionele) verzekeringen mogelijk ook een goed idee. Een arbeidsongevallenverzekering is zelfs verplicht als je met personeel werkt. Een hospitalisatieverzekering is dan weer handig om de ziektekosten te betalen waarvoor het ziekenfonds niet tussenkomt. Alleen is die verzekering niet fiscaal aftrekbaar.

Onze raad? Overleg grondig met je verzekeraar, ga na wat verplicht is en welke risico’s het meest reëel zijn voor jouw activiteit.

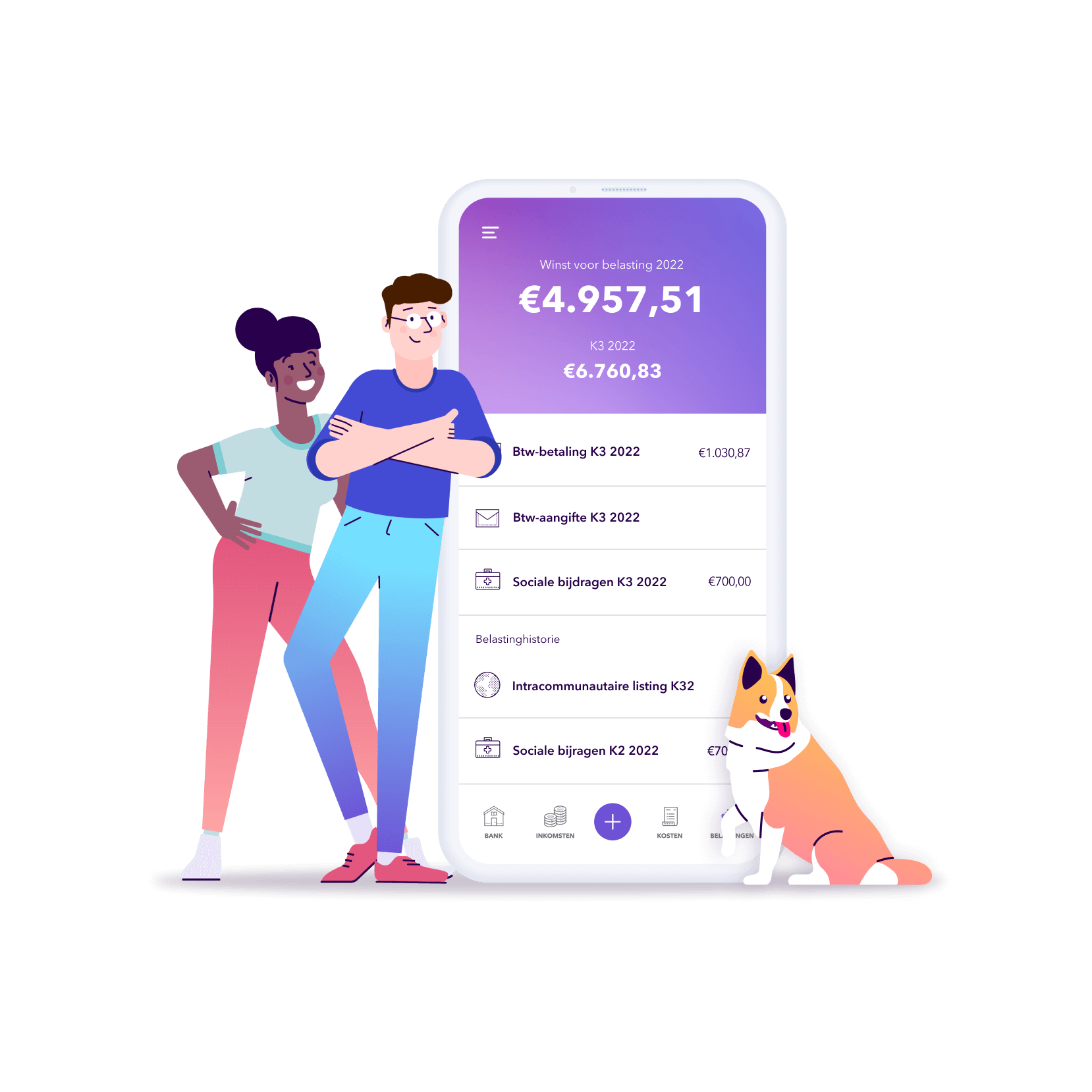

Je verzekeringsfacturen en sociale bijdragen correct verwerken

Een boekhouding die piekfijn in orde is: ook dat geeft je gemoedsrust als zelfstandige.

Wil je gemakkelijk het overzicht van je professionele kosten en je sociale bijdragen bewaren? Met Accountable upload je gemakkelijk facturen en bonnetjes, en bekijk je je betaalde sociale bijdragen in een oogopslag.

Heb je gevonden wat je zocht?

Fijn om te horen!

Blijf op de hoogte! Laat je e-mailadres achter om op de hoogte te blijven van updates en onze nieuwste tips voor zelfstandigen zoals jij.

Het spijt ons dat te horen.

Kun je ons vertellen waarom dit artikel niet nuttig voor je was?

Bedankt voor je reactie. 💜

We waarderen je feedback en zullen het gebruiken om onze inhoud te optimaliseren.

Dit lezen andere zelfstandigen

Met een achtergrond in taalkunde, letterkunde en communicatie, is het niet verwonderlijk dat Isabel een passie voor taal heeft. Tijdens haar werk bij Accountable kan ze die liefde voor taal ten volle benutten terwijl ze nieuwe passies creëert voor marketing en customer care.