Du statut d’indépendant à titre complémentaire à celui d’indépendant à titre principal : quand et comment ?

Lu en 4 minutes

Vous avez commencé en tant qu’indépendant complémentaire pour explorer le marché et vous préparer à devenir indépendant à temps plein ? Et vous sentez maintenant que c’est le moment pour le prochain pas ? L’art, c’est de savoir quand franchir le pas pour devenir indépendant à temps plein. Nous sommes là pour vous aider à prendre cette décision.

Quand devriez-vous passer d’un emploi complémentaire à un emploi principal ?

À première vue, une question complexe, mais vous connaissez probablement déjà la réponse, sinon vous ne seriez pas en train de lire cet article. Ne vous creusez pas trop la tête, mais regardez les faits.

Des revenus suffisants

Pourriez-vous vivre du revenu de votre activité indépendante ? Ou peut-être que c’est juste à la limite pour le moment, mais cela pourrait être possible si vous aviez plus de temps pour votre activité indépendante ? Avez-vous suffisamment de clients pour que cela fonctionne ? Alors peut-être est-il temps de sauter le pas.

💡 Conseil Accountable : Vous avez du mal à estimer votre revenu brut et net en tant qu’indépendant ? Notre simulateur brut-net peut vous aider ! Vous nous dites simplement ce que vous gagnez net en tant que salarié, et nous vous disons ce que vous devriez gagner en tant qu’indépendant à temps plein.

Vous avez un filet de sécurité si les choses tournent mal

Vous disposez d’une réserve suffisamment importante pour tenir trois mois sans travailler, vous avez de la marge pour gérer un client qui paie en retard et vous êtes prêt à affronter d’éventuels revers.

En tant qu’indépendant, vous êtes également responsable de votre sécurité sociale. Voici quelques points à ne pas oublier avant de démissionner de votre poste de salarié :

👩🏻 Vous êtes pleinement assuré(e) auprès de votre mutuelle et avez une assurance hospitalisation (ce dernier point est facultatif, mais fortement recommandé).

⌚️ Vous avez réfléchi à la constitution d’une pension et éventuellement déjà souscrit à un VAPZ.

Vous avez plus d’un client

La plupart des indépendants ou des freelances tirent leurs revenus de plusieurs clients. Vous ne voulez pas être considéré comme un faux indépendant. Vous ne voulez pas non plus quitter la sécurité du statut de salarié pour un seul client. Car que se passerait-il si ce client décidait un jour de ne plus travailler avec vous ? Le jour où vous avez plusieurs clients et surtout beaucoup d’autres en perspective, vous êtes prêt à devenir indépendant à temps plein.

Comment passer d’indépendant à titre complémentaire à principal ?

Cette simple liste de contrôle vous aidera dans la transition de travailleur indépendant à titre complémentaire vers un statut indépendant à titre principal.

1. Informez votre caisse d’assurance sociale

Que vous soyez affilié à Liantis, Xerius ou à toute autre caisse d’assurance sociale : dès que vous aurez décidé de faire le grand saut, informez votre secrétariat social. Ils se chargeront alors des formalités pour ajuster votre statut.

2. Augmentez vos cotisations sociales

En tant qu’indépendant à titre principal, vous gagnerez plus qu’en tant qu’indépendant à titre complémentaire, tout simplement parce que vous consacrerez plus de temps à votre activité professionnelle. C’est pourquoi il est nécessaire d’ajuster vos cotisations sociales. Vous payiez peut-être auparavant, en tant qu’indépendant à titre complémentaire, la cotisation minimale. Pour éviter les surprises plus tard, lorsque votre caisse d’assurance sociale prendra connaissance de vos vrais revenus, il est donc préférable d’adapter vos cotisations sociales.

Faites une estimation réaliste de votre revenu net imposable. Votre revenu net imposable correspond à votre revenu brut (la somme de tout ce que vous facturez à vos clients), moins toutes vos dépenses professionnelles ou frais professionnels. Les cotisations sociales représentent 20,5 % de ce montant.

💡Conseil Accountable : Ne sous-estimez pas vos cotisations sociales. Ce que vous ne payez pas maintenant devra être payé ultérieurement. De plus, vos cotisations sociales sont entièrement déductibles fiscalement. Cela réduit votre revenu imposable et vous payez donc moins d’impôts. De plus, les cotisations sociales dues pour l’année suivante seront également plus basses.

3. Vérifiez vos obligations en matière de TVA

En tant qu’indépendant à titre complémentaire, n’étiez-vous pas assujetti à la TVA ? Il est donc fort probable qu’en tant qu’indépendant à titre principal, vous dépassiez le seuil de 25 000 € par an. Vous serez donc assujetti à la TVA. Lorsque votre entreprise devient assujettie à la TVA, vous devez en informer le SPF Finances. Cela peut se faire via votre comptable, le secrétariat social (guichet d’entreprises) ou vous-même via MyMinfin à l’aide du formulaire 604B.

Vous devez garder un œil là-dessus. Dans le cas où vous travaillez avec un comptable, celui-ci surveillera également cette évolution. Cependant, il est bon d’être toujours conscient de votre situation financière.

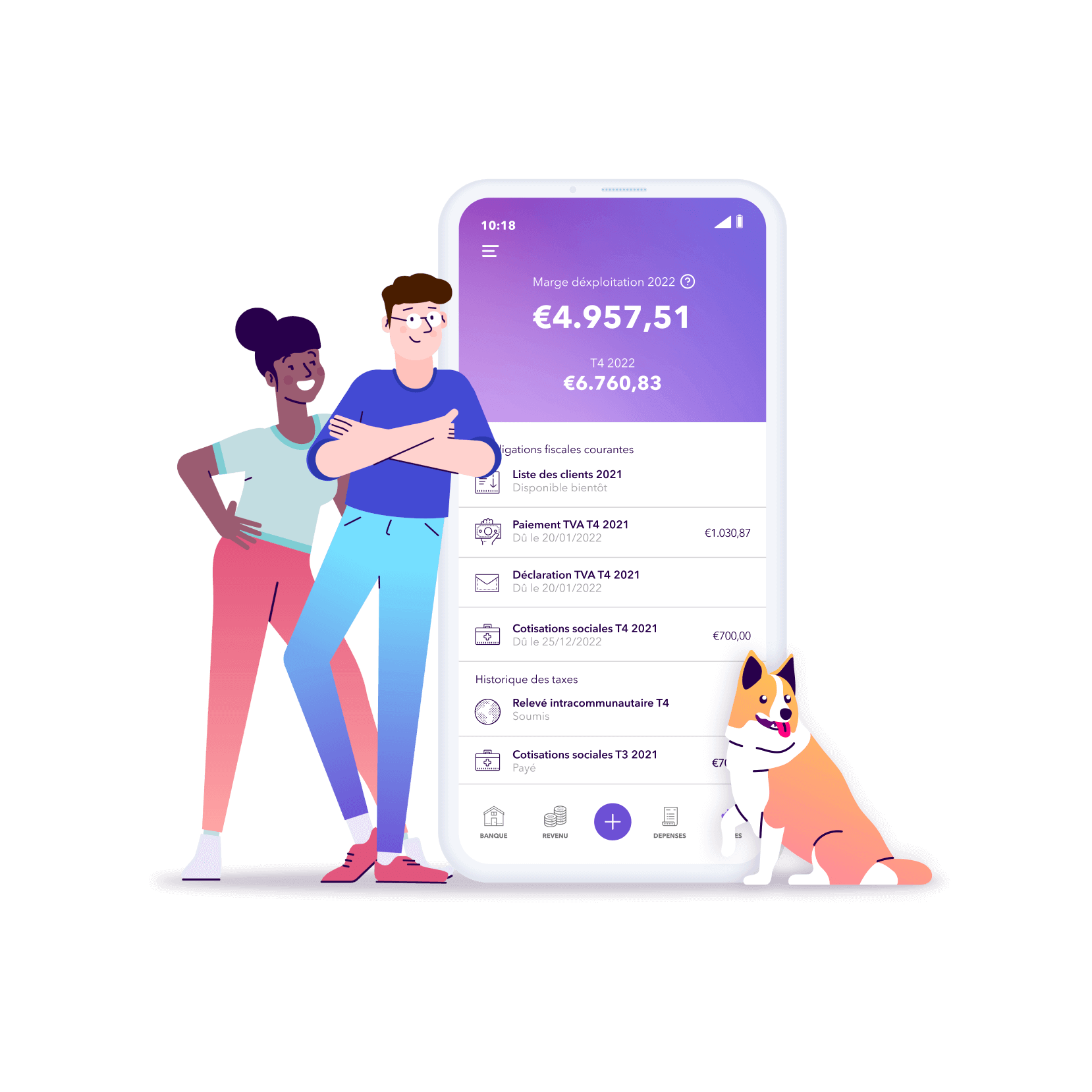

Avec Accountable, vous pouvez consulter votre comptabilité en temps réel à tout moment, 24h/24 et 7j/7. Sachez toujours combien vous gagnez, combien est destiné aux impôts et à la TVA, et combien vous conservez nettement disponible.

4. Ouvrez un compte bancaire professionnel

Certains indépendants à titre complémentaire n’ont pas de compte bancaire distinct pour leur activité indépendante. Même si ce n’est pas une étape obligatoire pour les entreprises individuelles, nous vous recommandons vivement d’avoir un compte bancaire professionnel. Cela vous permet de séparer les revenus et les dépenses professionnels de vos finances personnelles, ce qui simplifie la gestion de votre comptabilité et est utile en cas de contrôle fiscal.

La transition de votre activité d’indépendant à titre complémentaire vers un statut principal est le moment idéal pour ouvrir un compte bancaire professionnel, si ce n’est pas déjà fait.

5. Envisagez des assurances professionnelles

En tant qu’indépendant à titre complémentaire, vous êtes également employé à temps partiel. La plupart des employeurs proposent à leurs salariés une assurance hospitalisation dans le cadre de leur package salarial. Si vous démissionnez en tant que salarié, vous perdez donc aussi votre assurance hospitalisation. Dans la plupart des cas, vous pouvez reprendre cette assurance ou choisir d’en souscrire une nouvelle auprès d’un autre assureur. Peut-être avez-vous de la chance et que votre partenaire est employé, vous permettant de vous joindre à l’assurance hospitalisation de son employeur à moindre coût.

Sachez que souscrire une assurance hospitalisation n’est pas obligatoire et n’est pas déductible fiscalement. Cela ne signifie cependant pas que ce n’est pas une bonne idée. Vous pouvez en savoir plus à ce sujet ici.

Pensez également à d’autres assurances professionnelles telles qu’une assurance revenu garanti ou une assurance responsabilité civile. Ces assurances sont d’ailleurs déductibles fiscalement ! Pour en savoir plus sur les assurances professionnelles et leur utilité, consultez cet article.

Votre conseiller fiscal pour vous assister

Si, après la lecture de cet article, vous avez encore des questions, n’hésitez pas à contacter gratuitement les coachs fiscaux d’Accountable. Ils répondront à toutes vos interrogations, vous guideront et pourront, si nécessaire, vous mettre en relation avec un expert.

Avez-vous trouvé ce que vous cherchiez?

Heureux de l'entendre !

Restez informé ! Laissez votre adresse e-mail pour être notifié des mises à jour et de nos derniers conseils pour les indépendants comme vous.

Nous sommes désolés d'entendre cela.

Pouvez-vous préciser pourquoi cet article ne vous a pas été utile ?

Merci pour votre réponse. 💜

Nous valorisons vos retours et les utiliserons pour optimiser notre contenu.

Ce que les autres indépendants lisent

En tant que Content Manager chez Accountable, Valesca offre à ses lecteurs une expérience de contenu passionnante et engageante. Grâce à sa propre expérience en tant qu’indépendante en marketing de contenu & rédactrice, Valesca connaît les tenants et aboutissants des déclarations d’impôts pour les travailleurs indépendants. Son objectif est de vous fournir des solutions faciles et compréhensibles pour gérer vos déclarations de revenus sans stress avec Accountable.