Ben jij gestart als zelfstandige in een eenmanszaak en denk je erover na om te switchen naar een vennootschap? Als je bedrijf ondertussen is gegroeid, je meer risico's neemt, meer verdient of je belastingen wil optimaliseren, dan is een (besloten) vennootschap de volgende logische stap.

Een eenmanszaak, dat ben je zelf. Al je inkomsten, verminderd met de aftrekbare kosten, vormen je persoonlijk inkomen. Dat inkomen wordt belast in de personenbelasting. En die loopt al snel op tot 50%.

Bovenop die personenbelasting betaal je ook nog sociale bijdragen op je volledige netto-inkomen als zelfstandige. Daardoor kan je in totaal makkelijk tot 60% verliezen aan belastingen en lasten.

Bij een vennootschap is dat helemaal anders. De vennootschap behaalt de inkomsten, maakt kosten die verbonden zijn aan de activiteit, en jij bepaalt als bestuurder, zaakvoerder of werkend vennoot zelf hoeveel je privé opneemt. Enkel wat je effectief opneemt als loon of voordeel wordt belast in de personenbelasting. Ook alleen daarop betaal je sociale bijdragen.

Met een vennootschap kies je zelf hoeveel je opneemt als inkomen. Daardoor weet je vanaf dag één precies hoeveel je zal betalen aan personenbelasting en sociale bijdragen. Kies je voor een beperkt loon, dan betaal je nauwelijks personenbelasting en enkel de minimumbijdrage aan sociale bijdragen.

Je vennootschap zelf betaalt slechts 25% vennootschapsbelasting op de winst. In de meeste gevallen kan dat zelfs verlaagd worden naar 20%, het zogenaamde verlaagd tarief vennootschapsbelasting.

Wil je daarna de winst in je vennootschap uitkeren, dan kan dat via een dividend aan een voordelig tarief roerende voorheffing. Dat is iets wat bij een eenmanszaak niet kan.

Een eenmanszaak kan geen dividenden toekennen. Enkel een vennootschap biedt die mogelijkheid. En dat opent meteen de deur naar een veel voordeligere uitkering van winsten, zonder de torenhoge progressieve tarieven van de personenbelasting. Dividenden zijn geen beroepsinkomsten, maar roerende inkomsten. En dat maakt net het grote verschil.

Je hebt een eenmanszaak en je inkomsten zijn inmiddels stabiel en voldoende hoog. Op dat moment begint de overstap naar een vennootschap écht interessant te worden.

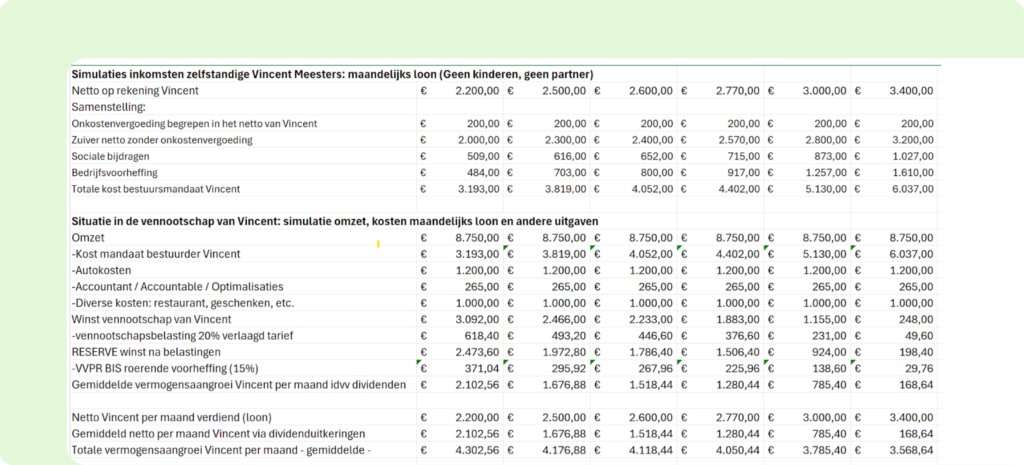

Stel dat je een omzet hebt van € 8.750 (excl. btw) per maand. Vanaf dan is het mogelijk om met een vennootschap fiscaal beter te optimaliseren dan met een eenmanszaak.

Je kan bijvoorbeeld volgende simulatie maken:

Uit deze vergelijking blijkt duidelijk dat je met een lager maandelijks loon in de vennootschap toch een hogere vermogensaangroei realiseert.

Dat komt puur doordat er minder verloren gaat aan personenbelasting en sociale lasten. Het verschil op jaarbasis kan makkelijk duizenden euro’s bedragen.

Ben je werknemer en combineer je dat met een zelfstandige activiteit? Dan heb je het statuut van zelfstandige in bijberoep. Maar let op: alle inkomsten die je behaalt via een eenmanszaak worden toegevoegd aan je gewone belastbaar inkomen. Zit je al in een hogere schijf, dan worden die extra inkomsten meteen belast aan 50% of meer.

Dat geldt trouwens ook voor gepensioneerden die als zelfstandige actief blijven. Alles wat je bijverdient komt bovenop je pensioen en wordt aan diezelfde hoge tarieven belast.

Met een vennootschap kan je dit slim opvangen door enkel op te nemen wat nodig is, en de rest in de vennootschap te laten, ook in bijberoep.

Ga je meteen aan de slag met een vaste overeenkomst, dagtarief of maandvergoeding? Dan is het absoluut het overwegen waard om meteen te starten in een vennootschap. Je vermijdt zo vanaf dag één de nadelen van de eenmanszaak, en bouwt meteen fiscaal voordeel op. Hoe sneller je start, hoe sneller je bijvoorbeeld gebruik kan maken van het VVPR-bis-regime.

Start je binnenkort met een eerste opdracht of contract? Of twijfel je of de overstap naar een vennootschap voor jou zinvol is? Laat je gratis adviseren door Meesters Accountants en voorkom verkeerde fiscale keuzes.

Met een eenmanszaak ben jij volledig aansprakelijk. Bij problemen kunnen schuldeisers zich op je privévermogen richten. Je huis, spaargeld en andere bezittingen zijn niet beschermd. Bij een vennootschap wel. Je aansprakelijkheid is beperkt tot wat je inbrengt.

De vennootschap heeft een eigen rekening, eigen vermogen en eigen administratie. Zo blijft alles overzichtelijk en gescheiden. Dat is niet alleen praktischer, het straalt ook meer professionaliteit uit.

Je bepaalt zelf hoe je jezelf vergoedt. Dat kan via loon, maar ook via:

Door die flexibiliteit kan je optimaliseren en hou je netto meer over, zónder per se meer te verdienen.

De vennootschap kan fiscaalvriendelijk investeren in opleiding, tools, marketing, voertuigen, noem maar op. Alles wat je onderneming nodig heeft, verlaagt de belastbare winst en dus ook je belastingfactuur.

Met een eenmanszaak kan je beperkt sparen via VAPZ of POZ (bijdrage slechts 30% aftrekbaar!).

Met een vennootschap kan je een IPT opzetten. Je vennootschap betaalt de premie, die volledig aftrekbaar is. Een latere opname van deze vergoedingen is belast aan slechts 10%.

In een eenmanszaak gaat al snel 50 tot 60% naar belastingen en lasten. In een vennootschap blijft er veel meer over. Je bouwt sneller vermogen op dat je kan investeren of op termijn uitkeren.

Je kan ook ten allen tijde meer beroepsinkomsten opnemen waardoor je zoals met een eenmanszaak een hoog belastingtarief betaalt. Met een vennootschap heb je zelf de keuze.

Een eenmanszaak kan je niet verkopen. Een vennootschap wel. Je kan aandelen overdragen aan een investeerder, collega of familielid. In veel gevallen is de meerwaarde op die aandelen zelfs belastingvrij.

Een vennootschap straalt vertrouwen uit. Voor grotere klanten, banken of partners is dat vaak een belangrijk signaal. In sectoren zoals IT, consultancy of bouw is het soms zelfs een vereiste. Als je een jaarrekening neerlegt kunnen derden analyseren hoe betrouwbaar je bent.

Aandelen van een vennootschap kan je makkelijk schenken of overdragen. Je kan statuten voorzien die bepalen wie wat mag en hoe opvolging gebeurt. Met een eenmanszaak kan dat niet: die hangt aan jou als persoon vast.

Een vennootschap laat toe om meerdere vennoten of aandeelhouders te betrekken. Je kan rollen verdelen, afspraken maken en samen ondernemen. Ideaal als je wil groeien met andere mensen aan boord.

Heb je meerdere inkomstenbronnen of werk je voor verschillende opdrachtgevers? Dan kan een managementvennootschap handig zijn. Je centraliseert je inkomsten, verlaagt je risico’s en optimaliseert je kosten. Een managementvennootschap kan overigens ook perfect worden ingezet als je slechts voor 1 opdrachtgever werkt.

| Eenmanszaak | Vennootschap | |

| Belasting op volledige winst | Tot 50%+ sociale bijdragen | 20–25% vennootschapsbelasting en personenbelasting enkel op opname |

| Aansprakelijkheid | Onbeperkt, ook privévermogen | Beperkt tot inbreng |

| Dividenden | Niet mogelijk | Wel mogelijk aan voordelig tarief |

| Flexibiliteit | Beperkt | Zeer flexibel (loon, dividend, voordelen) |

| Vermogensopbouw | Trager, veel afdracht | Sneller, meer netto in de vennootschap |

De overstap van eenmanszaak naar vennootschap is geen verplichting, maar het is vaak wél de slimste keuze. Zeker als je al mooie inkomsten draait, als bijberoep werkt of meteen met een goedgevulde agenda start.

Je kiest zelf hoeveel je opneemt, je betaalt minder belastingen en sociale bijdragen, en je creëert ruimte om te groeien. Laat je goed begeleiden en beslis op het juiste moment, maar vooral: wacht niet te lang.

Bekijk ondernemingoprichten.be voor een snelle, correcte opstart van je vennootschap met begeleiding.

Auteur - Vincent Meesters

Vincent is gecertificeerd fiscaal accountant, ondernemingsrechter en CEO van Meesters Accountants.

Wie is Vincent ?Bedankt voor je feedback!

Ja

Als zelfstandige met een eenmanszaak worden je inkomsten belast volgens de personenbelasting. Maar o...

Lees meerVanaf 2026 moeten alle Belgische zelfstandigen hun facturen via een specifiek formaat elektronisch v...

Lees meerWanneer je handelt met een klant in een buitenland – of dat nu een product of dienst is, binne...

Lees meerSuper snelle opvolging en goede communicatie can steve

Adil Bouzid

De support die ik krijg van het team telkens wanneer ik een vraag heb als nieuw lid.

Ann Smets

handig, beperkt in keuzes, makkelijke zoekfilters, handige herinneringen betaalverplichtingen,.... Veel hulp via de ai chatbot en via reële medewerkers. zeker een aanraader voor een eenvoudige kleine onderneming, zelfstandige in bijberoep.

Anoniem

Handige app & webapplicatie. Overzichtelijke previews en maandelijkse overzichten. Tips & Tricks. Mijn eerste vrees was dat dat er geen persoonlijk advies is, maar dit is helemaal niet zo. Bij vragen staat een gemotiveerd team klaar om je te helpen met je vragen, met overzichtelijke en duidelijke antwoorden. Goed bezig!

Anoniem

Super snel en correct geholpen!

Jean-Charles Tibbaut

altijd snelle, vriendelijke en professionele service. Ook al heb ik door gebrek aan activiteit weinig gebruik kunnen maken van uw diensten. Gisteren heb ik het contract opgezegd, en ook dat is heel vlot verlopen. Waarvoor dank.

Luc Kupers